10月房企销售延续低迷表现,拿地意愿降至谷底

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

虽然正值传统营销旺季,但房企整体业绩仍然延续了相对低迷的表现。

克而瑞研究中心日前发布的报告显示,TOP100房企单月销售规模环比降低2.6%,降幅高于往年平均。同比降幅较9月扩大3个百分点至28.4%,累计业绩同比降幅也仍保持在44%的较高水平。

另一方面,房企投资意愿已经降至冰点。单月50强拿地金额同环比降幅均超过60%,央国企三季度在一线、准一线城市拿地后表现乏力。而城投“托底”依旧是土地市场主旋律,虽然部分城市民企略有复苏,但多数仍绑定城投进行合作拿地。

成交创下半年新低,土地市场热度降至“冰点”

报告显示,克而瑞重点监测的30个城市10月份成交面积低至1414万平方米,创下半年以来单月新低,环比下降14%,同比跌幅扩至28%。

从各区域表现来看,长三角地区市场明显降温,即便是上海、杭州这类热点城市,成交也在下降;大湾区市场集体遇冷,受疫情影响,广州、深圳、佛山等城市供应环比腰斩,成交全面转跌;环渤海地区市场明显分化,北京、青岛、济南等成交转降,天津、大连等成交筑底回升;中西部地区市场有所回稳,包括成都、长沙、重庆等城市成交开始企稳回升。

土地市场方面,截至10月27日,全国300城经营性土地10月总成交建筑面积为10498万平方米,由于10月份集中供地规模下降,导致全国土地市场的成交结构有所调整,总成交金额3410亿元,同、环比分别下降17.3%和32.1%。

具体到各城市,10月份广州、天津、南京、成都、无锡、苏州和济南7个城市进行了年内第三、四轮集中供地,但表现并不理想。仅有南京整体溢价率达到3%,其他城市整体溢价率均未达1%。值得注意的是,全国土拍溢价率也仅为2.2%,创下今年以来的新低。

百强房企整体业绩环降2.6%,逾6成单月业绩同比降低

从房地产企业的销售表现来看,根据报告,TOP100房企10月实现销售操盘金额5560.7亿元,环比降低2.6%,降幅高于往年平均。同比降幅较9月扩大3个百分点至28.4%。

累计业绩方面,百强房企1-10月销售操盘金额的同比降幅仍保持在44%的较高水平。

具体到企业表现,10月单月业绩环比增长和环比降低的百强房企分别占到近半数。其中,TOP50房企表现优于行业整体,仅18家企业单月业绩环比降低,且环比降幅多在30%以内。

同时,10月中海、建发、华发的表现相对突出,单月业绩环比增幅均高于30%。但从单月业绩同比来看,目前规模房企整体仍深陷负增长困局,10月有逾6成百强房企单月业绩同比降低。

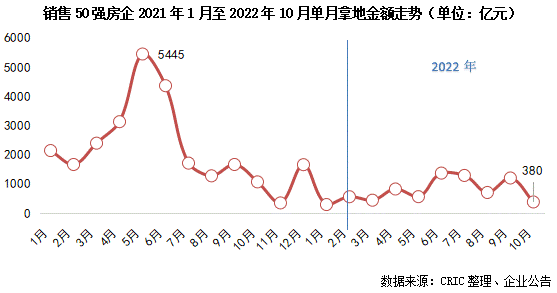

销售50强房企拿地金额同环比降幅超六成

企业拿地方面,参拍意愿已经降至谷底。根据报告,10月份销售50强房企拿地金额接近400亿元,同环比分别下降64%和68%,拿地金额仅高于1月份,为年内次低。

具体到企业,超过九成50强房企10月无投资,2022年投资“暂停”企业依旧超过30家。三季度拿地相对强势的企业10月份也开始大幅放缓投资脚步,仅有保利、龙湖等规模房企延续了三季度的投资力度。

在拿地的格局上,目前民企依旧毫无起色,央企、国企在拿地方面也开始表现“乏力”。从土拍报名情况看,多个城市地块均仅有一个企业参加,规模化央国企均未现身。此外,从拿地金额来看,招商、越秀10月均未拿地,华润、建发单月拿地较三季度平均降幅在70%以上。

而目前仅有城投在“托底”。从10月份开展集中供地的7个城市来看,苏州、济南、成都、南京城投拿地幅数占比在八成左右,广州接近七成,在一线城市中较高。

相较之下,无锡、天津托底率在50%以下,两城本地民企相对积极。值得注意的是,四季度以来城投合作拿地现象愈发增多,如苏州,近三成地块被城投+民企的组合获得。

整体来看,克而瑞研究中心认为,目前随着行业下行压力持续、市场信心及购买力缺失、观望情绪也愈加浓厚,叠加国内多区域疫情的影响,企业整体的销售去化压力在进一步加大。这也导致各类企业的投资意愿较低,尤其是当前民企,信心难以恢复,预计全年谨慎投资的预期不变。

来源:澎湃新闻网

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。