多家房企撤销境外评级及时止损

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

2022年11月8日,标普发布报告称,应碧桂园要求,撤销其发行人信用评级。次日惠誉也宣布,经与惠誉友好协商,碧桂园主动撤销了其信用评级。

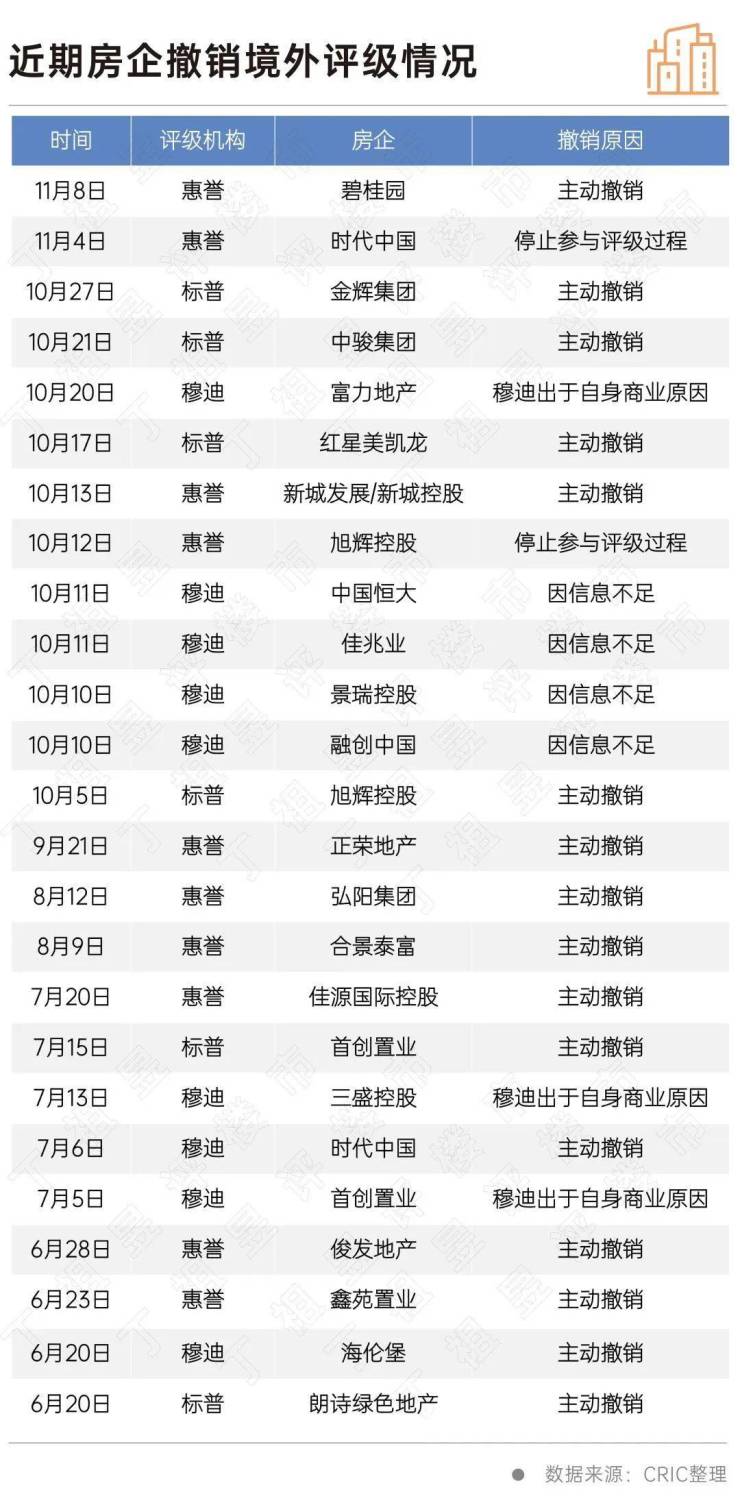

碧桂园并非近期唯一主动撤销境外评级的房企,据不完全统计,从2022年6月至今有多达25次房企评级撤销事件,其中10月份就多达11次,在涉及撤销评级的22家房企中,有过半数量的房企为主动撤出。

房企之所以着急与评级机构“分手”,其主要导火索为自2021年起的境外评级集中下调风波。

好消息是,近期房企的境内融资环境已出现明显利好,不少房企已经开始转向寻求境内融资机会。

随着利好政策落地实施,房企的偿债压力或将得到缓解。

11月8日,标普发布报告称,应碧桂园公司的要求,撤销其发行人信用评级。

碧桂园方面表示,公司当前基本面没有发生重大变化,销售指标稳中向好,而且得益于金融机构对公司的支持及认可,公司于9月在境内资本市场完成了再融资,成本为全市场最低。本次评级撤销不会触发公司存量债务的加速清偿条款,不会对公司的偿债能力及融资能力产生不利影响。

11月9日,惠誉宣布确认碧桂园主体评级为BB-。经与惠誉友好协商,碧桂园主动撤销了其信用评级。惠誉在报告中仍肯定了碧桂园强大的市场地位、规模和多元化发展,并指出碧桂园的合同销售在近几个月应已稳定,其可用现金余额和内部产生的现金应足以支付其中期资本市场债务。当日,碧桂园股价显著走高,早盘一度大涨30%。

2022年下半年以来,几乎每月都有房企撤销境外信用评级。据不完全统计,从2022年6月至今有多达25次房企评级撤销事件,其中10月份就多达11次,其中涉及房企包括金辉、富力、新城、恒大、旭辉等等。在涉及撤销评级的22家房企中,有过半数量的房企为主动撤出。

房企们急着与评级机构“分手”,其主要导火索为自2021年起的境外评级集中下调风波。

2021年10月起较多房企被境外评级机构下调评级,其中2021年10月18日及19日短短两日,穆迪就集中下调了20家房企的信用评级或展望。

2021年10月21日惠誉更是将29家中国房地产开发商纳入标准观察范围。

此后至今的近一年时间内,房企遭遇的评级下调从未停止。

在此背景下,众多房企纷纷主动撤销境外评级。

部分房企最初寄希望于通过提前偿债的方式,提升外界对企业的偿债能力信心,以应对评级下调。但该举措却未能打动评级机构。

如2022年6月17日,海伦堡针对2018年非公开发行公司债券,将8.63亿元连本带息偿债资金提前入账(兑付日为2022年6月22日)。但该等举措却未能打动评级机构。仅过三天,2022年6月20日,穆迪宣布就将海伦堡发行人评级从B2下调至Caa1,债项评级由B3下调至Caa2,展望负面。而穆迪给出的理由是,此次海伦堡按期还款后,由于“运营能力减弱,融资渠道受限”,“对海伦堡中国流动性的评估从充足调整为疲软”。

2022年10月12日,中骏提前汇款给托管银行,以支付于2023年到期票息7.25%美元债利息(应于10月19日到期),总利息金额1812.5万美元。而此后2022年10月21日,标普基于类似的理由,将中骏的长期发行人信用评级从“B-”下调至“CCC+”;未偿高级无抵押债券的长期发行评级从“CCC+”下调至“CCC”。在此背景下,中骏“无奈”主动撤销了标普的发行人信用评级和发行评级。

评级下调会触发债项的提取偿还条款,短时间内会加剧房企的偿债压力。

2022年8月30日,旭辉控股董事局主席林中在2022年中期业绩会上表示,“到目前为止(旭辉)没有一笔负债违约,没有一笔利息延期支付”。

截止2022年底旭辉境内外已不存在刚性兑付债务,而最近一笔美元债则在2023年1月到期。但在接下来的9月及10月中,旭辉接连遭到了三大评级机构的集体下调,而评级的下调不仅影响了旭辉的境外债再融资,同时也触发了部分债务的提前还款。

2022年11月1日,旭辉发布“暂停支付境外融资”的公告中,旭辉表述为“部分融资因评级下调触发提前兑付条款,境外兑付压力在短期内剧增”。

在行业下行的背景下,对房企来说,原本可以提供“正面宣传”的境外评级机构,带来的却是诸如触发提前还款,负面舆情影响销售等风险,打乱房企原本稳健的经营轨迹。

事实上,房企的境外融资早于2021年的四季度就逐步趋于冻结状态。据100家典型房企融资数据,2021年第四季度房企的境外发债仅为130亿,同比下滑84%,环比下滑77%。

进入2022年,一季度房企境外发债迎来年初的小高峰,但相比2021年已有较大差距,同比下降70%。二季度境外发债持续低迷,仅104亿;虽然三季度境外发债规模出现增长,但主要是由于富力十批未偿还的美元优先票据(共计49亿美元)重组成3批新票据。若撇除富力境外债重组影响,三季度的境外发债仅为138亿,境外发债占比仅为13%。

2022年10月未有监测到房企于境外发债。

此前房企需要维护境外评级,主要是出于通过境外发债助推发展的考量;而在当前境外融资渠道冻结的背景下,维护境外评级的意义已经不大。

与此同时,近期房企的境内融资环境已出现明显利好,房企可转向寻求境内融资机会。

11月8日晚,交易商协会表示将继续推进并扩大民营企业债券融资支持工具,预计可支持约2500亿元民营企业债券融资。

次日,中债信用增进公司就跟进表示,意向民营房地产企业可提出增信需求,3个工作日内将予以邮件反馈。

11月11日,银保监会更发布十六条措施,新规从供需两端全面支持房地产市场平稳发展。

11月14日,中国银保监会、住房和城乡建设部、人民银行发布发布《关于商业银行出具保函置换预售监管资金有关工作的通知》,支持优质房企向商业银行申请出具保函置换监管额度内资金。

近期的一系列政策开始从此前“救项目不救企业”转换至“救项目与救企业并存”。加快“输血”短期经营困难的企业,实质性扭转房企融资困境,推动民企恢复经营“造血”能力。不仅对行业信心的恢复注入了强心剂,企业生存环境也将迎来较大改善。

整体来看,虽然撤销评级对于房企境内企业运营影响不大,多为当前行业下“两害选其轻”的选择。

随着更多利好政策的出现,市场信心正逐渐修复,11月9日房地产行业更是迎来了久违的股债双涨走势。随着利好政策落地实施,房企的偿债压力或将得到缓解。

但是对房企来说,还是需要警惕2023年的1月、3月及6月的多波偿债稿费,积极自救,确保企业的销售回款,管理好自身现金流健康,把握好境内融资窗口,逐步重建市场信心。

来源:中房网

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。