重点30城上半年新房成交腰斩,这座直辖市累计跌80%

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

“2022年上半年已结束,房地产市场下行压力巨大。

“刚需买不起,改善在观望”成为上半年需求端的主要特征。

CRIC数据显示,1-6月,重点30城累计成交面积同比仍然下降47%,近乎腰斩。

好的消息是,6月市场出现了复苏迹象,多个城市已率先回温。

6月,重点30城新房成交面积环比增长48%,而且,单月和累计同比降幅正在持续收窄。

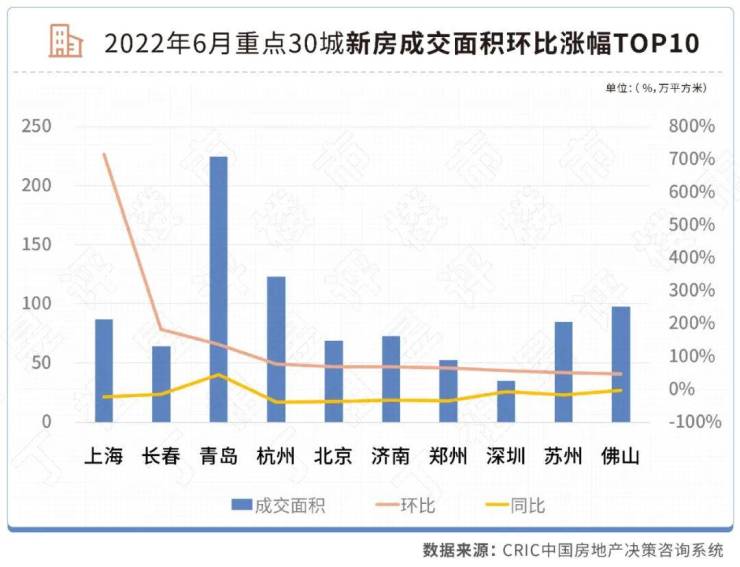

北上深再一次展现出强大的韧性,环比涨幅均在50%以上,其中受疫情影响较大的上海,环比涨幅较高;苏州、杭州、南京等城市迎来了轮动复苏行情,环比涨幅都在20%以上。

二手房复苏进程似乎快于新房,重点8城中有6城成交规模环比上涨,杭州、苏州环比涨幅均超50%。

市场复苏有两个方面原因,一个是供应放量,二是政策利好叠加效应逐渐显现。

但是,复苏只是相对概念,市场行情还远未达到去年同期水平。”

多数城市在6月迎来了正向增长,这也给下行压力之下的楼市注入一丝信心。

CRIC监测的重点30城中,有21个城市新房成交环比上升,而5月时环比正增长的城市只有16个,4月份更是屈指可数,只有9个城市。

房地产市场正稳步复苏。

据CRIC监测,重点30个城市6月成交面积为1877万平方米,环比上升48%,同比仍下降35%,也意味着市场仍然处于爬坡阶段。

上半年累计数据来看,重点30城累计成交面积为8894万平方米,同比降幅更是接近“腰斩”。

6月环比上涨幅度较大的是上海,成交面积为87万平方米,环比增长716%,疫情之后补偿性需求释放。

上海的恢复速度有多快?

从开盘去化率来看,上海平均去化率达到85%,七成项目“日光”。内环内单价10万+高端楼盘可谓“一房难求”。

比如6月9日瑞虹新城臻庭项目推出609套房源,1906人摇号,平均3个人抢一套房;6月27日开盘的静安区天汇世纪玺项目和6月29日开盘的虹口区招商·虹玺项目,推盘套数分别达到了500套和379套,当天均售罄。

上海的恢复速度恰恰验证了一线城市的市场较具韧性。CRIC数据显示,重点30城环比涨幅TOP10城市,一线便占据三席,仅广州热度下降,同环比降幅均达到六成。

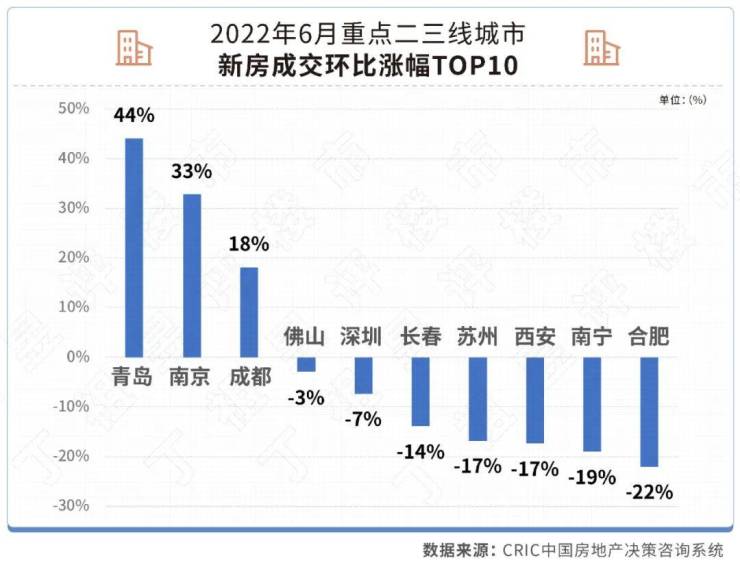

长春、青岛、杭州、济南、郑州、苏州、佛山七个二三线城市,新房成交环比涨幅均位列30城环比涨幅TOP10行列。

二三线城市复苏的进程正在加快。

6月,重点26个二三线城市新房成交环比上涨28%。并且出现青岛、南京和成都三个城市,同环比均正增长,佛山同比降幅已收窄至-3%。

这些复苏的城市有几个共性:首先,供应放量,房企推盘节奏加快;此外,利好政策频出叠加预期向好,整体楼市迎来需求补偿性释放。

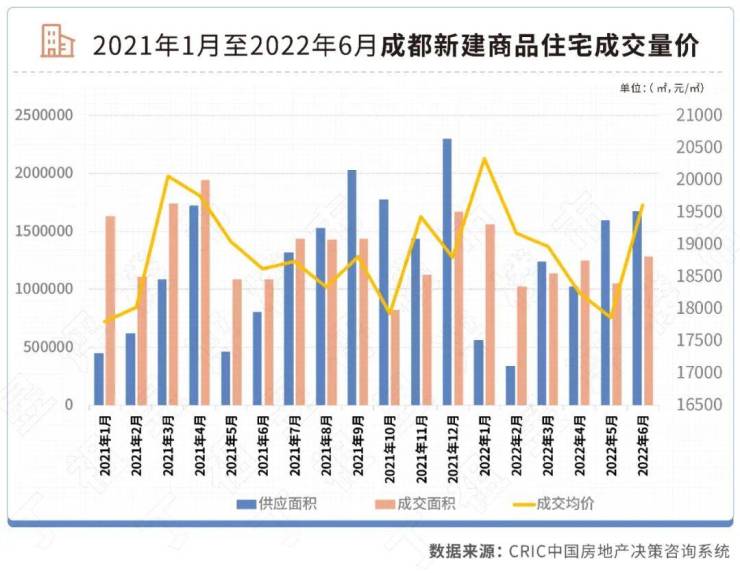

典型如成都,今年5月份,成都两次为楼市松绑:降低套数认定标准、缩短购房资格时限、限售3年变2年、二胎及以上家庭可增购1套等,叠加房贷利率下调及公积金首付比例下调10%。

受此影响,成都成交显著放量,新房成交面积同比上升18%至129万平方米。叠加近期经济逐渐恢复,性价比热盘增多,成都下半年仍有回升预期。

虽然一部分城市已率先复苏,但并不意味着已回归正常水平。

也不是所有城市能走出“成都式曲线”。

昆明、无锡、大连、宁波整体成交尚属低位徘徊,6月成交同环比齐跌且累计同比跌幅均在4成以上,平均开盘去化率基本不足3成。

从同比数据来看更能说明问题。

CRIC监测的重点30个城市中,只有3个城市同比为正增长,也就是说仍有27城同比下跌,这一比例达到了9成。其中,有11城跌幅超6成。

市场压力仍然很大。

上半年累计数据更是差强人意。重点30城中,还没有哪个城市出现正增长,仅成都上半年成交同比下降15%,排在30城首位。从降幅来看,仍有11个城市成交“腰斩”,这一比例达到近四成,其中,重庆上半年累计跌幅更是接近80%。

之所以成交上不去,与当前房地产市场信心有很大关系。首先,房企信用透支,项目交付问题成为购房者普遍关心的核心。此外,房价预期转跌,央行一份调查数据显示,未来三个月,仍有16%居民预期房价会下降,市场观望情绪仍然浓厚。很重要的一点是,市场需求和购买力透支,叠加疫情战线拉长,收入预期下滑,首付及月供还贷压力不断上升。

如今的形势较去年,已不可同日而语。

二手房复苏进程快于新房。

4月和5月,二手房成交规模已初步筑底,6月主要城市二手房成交均显著回升。

CRIC数据显示,6月8个重点城市二手房共成交414万平方米,环比上涨32%,同比降幅收窄14个百分点至下降27%。受此拉动,上半年8城累计同比降幅较前5月收窄3个百分点至下降45%。

除深圳环比微降、厦门环比持平外,其余6个城市环比均显著增长。

比如青岛和杭州,6月二手房成交面积环比增长169%和78%,涨幅排在8城前两位。

以杭州为例,“517”新政出台,二手房限购放松,叠加房贷利率降低,使得原本下行的二手房市场行情有了明显起色。5月二手房市场反弹,成交量突破4800套,环比上升25.1%;进入6月,成交放量,周成交数据在1700套左右,月成交套数突破7000套。

但从目前情况来看,杭州二手房市场想要恢复到强调控前的热度,仍需要力度更大的利好政策支撑。

此外,苏州是重点8城中,少有一个二手房成交面积同环比齐升的城市。CRIC数据显示,苏州市区6月二手房成交面积为57万平方米,成交套数5430套,这一成交量同比去年同期增加8%,环比上涨63%。

上半年,苏州出台了一系列政策刺激二手房市场,比如二手房解除限售,公积金贷款额度提升,外地人社保缴纳年限缩短等,都成为刺激二手房市场活跃的原因。

杭州和苏州的二手房成交走势,都说明了一点,即政策救市有了初步效果,在经历长达半年以上的市场下行压力之下,主要城市二手房市场仍然展现出坚韧的一面。

但整体市场回血,仍需要时间。

政策端持续释放,市场已筑底。

积极的信号不断释放,重点城市一二手房环比齐增。但摆在行业面前的问题是,行业远未达到去年同期水平,且仍有较大距离。

也就是说,我们需要理性看待市场的局部“回暖”行情。

各城市之间市场复苏进度不一,已出现复苏迹象的城市整体市场回血仍需要进一步巩固;市场需求及购买力明显透支的三、四线城市,市场真正企稳还要很长一段时间。

来源:中房网

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。