楼市月报|10月供需环比再降,11月“筑底”或将延续

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

10月,房地产市场延续筑底行情,重点30城供应环比大降43%,成交再度下挫,同环比齐跌,环比下降14%,同比跌幅达28%。二手房市场延续上月低迷行情,京宁苏佛莞等核心城市环比跌幅均超15%。

核心要点

新增供应:10月整体供应量下滑至年内次低点,仅高于2月,同环比跌幅均超4成。一线连续2个月放量后本月迎来显著回调,仅杭州、成都、宁波、福州等局部二线城市环比持增。

成交:10月整体市场再次“探底”,30城环比再降14%,同比下降28%,1-10月累计同比跌幅达40%,当月成交创3年同期新低。一线大幅回调,同环比跌幅均在四成以上。二三线跌多涨少,仅两类城市逆势上扬,一是成都、大连等9月疫情封控类城市在10月迎来补涨行情;二是重庆、福州、天津等弱二线城市低位回升,环比持增,但同比仍显著不及去年同期。

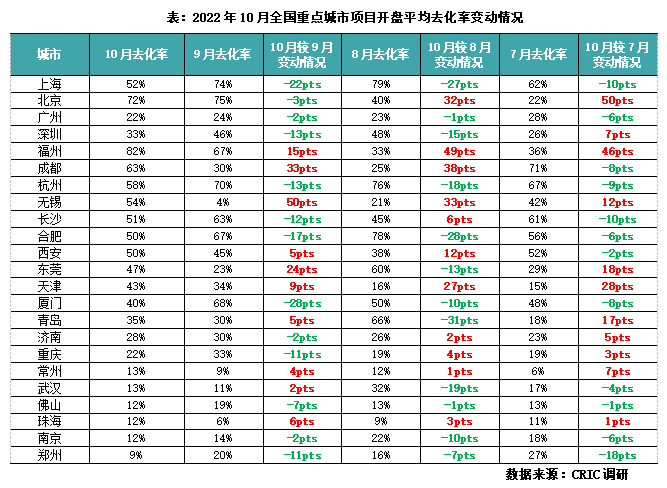

项目去化:31城去化率由上月37%微增至38%,各城市环比跌多涨少,上海、北京、杭州、合肥等去化率全面回调;前期去化低迷城市武汉、南京、常州、佛山、珠海等整体去化率尚属低位徘徊,不足15%。福州、无锡、东莞涨幅显著,主要因房企推盘积极性较低,单个热销盘结构性拉升整体去化率,实际调研来看,客户观望情绪依旧浓厚,后期去化依旧不容乐观。

库存:10月30城中八成以上城市供求比下降,库存压力略有缓解,不过大连、武汉、昆明、厦门、无锡、青岛、南宁、常州等二三线城市存量消化周期均长达2年以上,去化压力犹存。

二手住宅:10月13城环比下降14%,同比上涨36%,前10月累计同比仍下降27%。一线成交规模回落最为显著;二线环比下降7%,南京、苏州等前期热点城市环比持降。三四线城市中强三线如佛山和东莞环比回落,弱四线如舟山、资阳和宝鸡则环比回升。

后市展望

政策利好出尽+营销力度收回,11月“筑底”行情延续,沪杭等去化压力犹存

“金九银十”成色不佳,展望下月,我们认为,房地产市场还将延续筑底行情,短时间来看不会有明显起色。主要是基于以下几点:一是万众瞩目的二十大落幕,与房地产直接相关内容少之甚少,除了重申“房主不炒”之外,更多强调租售并举,对于短期楼市提振作用有限;地方纾困政策进入疲软期,相较9月发布频次明显回落。二是房企积极应对,国庆期间营销动作频频,效果仅是“昙花一现”,随着后续折扣力度变为常规,市场成交增长持续性较差。三是究其根本,当前居民购房信心不足,经济疲软,失业率高企的客观环境使得居民普遍对未来月供能力持担忧态度,也会客观上延缓购房行为。

就当前形势来看,热点城市个数还将减少,各城市分化格局还将延续。上海、杭州、合肥等前期高热城市行情亦有转淡迹象,随着次核心片区供应集中放量,抢房现象不复存在。上海积分摇号项目个数显著下降,甚至部分项目出现了50%的弃购率。事实上,二手房市场持续低迷抑制了改善置换需求的释放,后续成交增长动力明显不足。而对于弱二线和广大基本面较差的三四线城市而言,前几年成交的持续放量明显透支了未来的需求空间,成交规模和房价或将迎来全面回调行情。

01

新增供应

同环比降超四成

仅杭州成都等二线显著上升

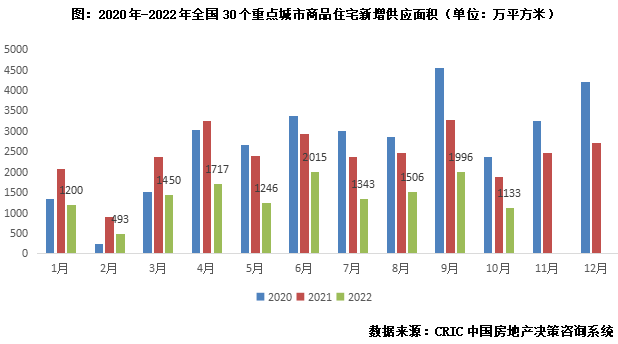

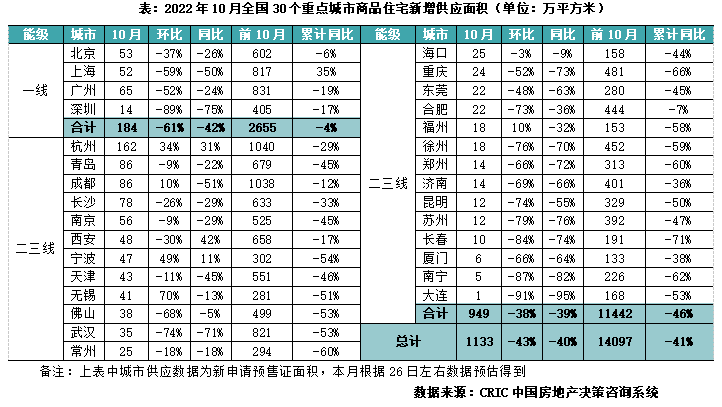

10月整体供应量下滑至年内次低点,仅高于2月。30个重点城市预计新增商品住宅供应1133万平方米,环比下降43%,低于8月、4月,同比也下降40%。

分能级来看,一线城市供应环比下降最为显著,环比降61%至184万平方米。其中上海供应规模高位回落,环比降59%至52万平方米,但前10月累计供应仍同比上涨35%。本月上海新增供应主要位于外环外区域,如龙光天耀、虹桥璀璨公馆等。

二三线城市新增供应也如期回落。26个重点城市整体预计新增商品住宅供应不足1000万平方米,环比下降38%,同比下降39%。仅杭州、成都、宁波、无锡、福州本月供应继续放量,杭州、成都主要源于前期成交相对良好,新房存量较低、去化压力可控,房企推盘积极性较高。宁波、无锡、福州等迎来阶段性放量,从前十月累计供应量来看,较去年同期仍处腰斩状态。

部分核心城市的优质项目加推入市将对新房成交表现起到一定支撑作用。以杭州为例,本月超三成新增供应位于中环以内。杭州一圈层和二圈层优质项目如晓月和风、枫萃云轩等均新推大量货量入市。

02

新房成交

国庆营销常态后热度转降

10月环比再降14%

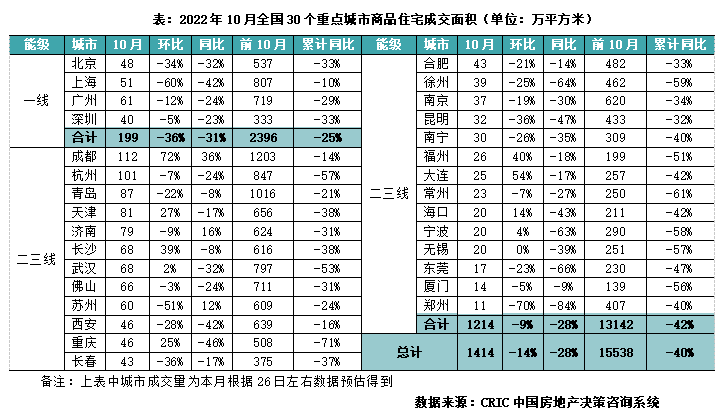

2022年10月,整体市场再次“探底”,据CRIC监测,10月30个监测城市成交面积为1414万平方米,环比再降14%,同比下降28%,1-10月累计同比跌幅达40%,继“金九”爽约之后,“银十”再度缺席。从周度变化规律来看,因十一黄金周房企加强了营销力度带动一波走量,而后增长持续性不足,尤其是受到疫情反复和营销力度转弱的双重影响,整体10月成交呈现出“前高后低”的走势。

将2020-2022年3年以来不同月份成交面积横向对比,可以看出,今年整体行情表现可谓“大不如前”,创3年以来新低。即便与2021年下半年“急转直下”的行情相对比,整体市场成交量仍有一定差距,市场复苏程度不及预期。

一线大幅回调,10月总成交为199万平方米,环比下降36%,同比下降31%。究其原因,一方面供应经历了前两个月集中放量,本月疲软,环比大降6成以上。另一方面,前期热点城市诸如上海、北京等市场也有转淡征兆,以上海为例,环外推盘占比上升拉动开盘去化率由上月73%降至29%,且积分摇号项目数量逐月递减,甚至为数不多的高分项目也迎来50%以上的弃购率,由此可见,市场正逐步由卖方市场变为买方市场,热度有转降征兆。广深整体成交量尚属低位徘徊,未见明显起色。

二三线城市总成交仅1214万平方米,环比下降9%,同比降28%。各城市环比跌多涨少,显著回落的包括前期热点城市合肥、南京、西安等,同样前期集中放量的青岛、南宁、徐州等本月环比降幅也在20%以上。而逆势上扬城市大体分为以下几类:一是成都、大连等9月疫情封控类城市在10月迎来补涨行情;二是重庆、福州、天津等弱二线城市低位回升,环比持增,主要得益于十一国庆黄金周房企营销动作频频,短期内以价换量效果显著,但后续增长动能明显不足,10月同比仍显著不及去年同期。

03

项目去化

整体持平、沪杭转降

武汉南京等多数去化率低于30%

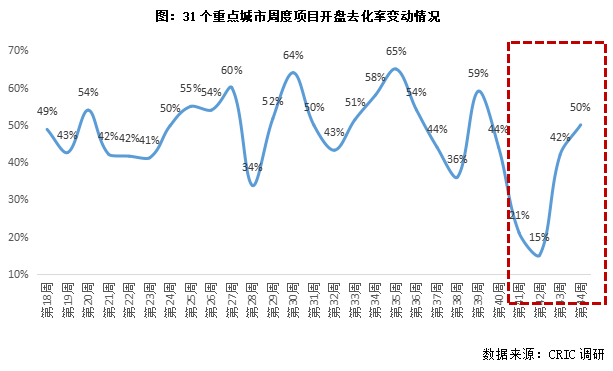

以项目开盘去化率走势来看,据CRIC调研数据,31个重点城市平均开盘去化率由9月的37%微增至10月的38%,仅上升1个百分点,基本与上月持平。细化到周度变化呈现出“先降后升”的过山车走势,9月末10月初去化率稳中有降,一度跌至15%,而后续伴随部分城市核心区域供应放量,适销对路产品集中入市结构性拉升了市场热度,至第44周(10.24-10.30)去化稳步回升至50%。

聚焦到单个城市,10月各城市环比跌多涨少,大体呈现出如下特征:一是前期热点城市诸如上海、北京、杭州、合肥等去化率全面回调,主要源于一方面非热点区域推盘量显著上升,结构性拉低了平均去化率水平;另一方面热点楼盘抢房现象略有缓解,部分摇号楼盘出现了弃购现象。二是前期去化低迷城市武汉、南京、常州、佛山、珠海等整体去化率尚属低位徘徊,不足15%。三是福州、无锡、东莞涨幅显著,主要因房企推盘积极性较低,单个热销盘结构性拉升整体去化率,实际调研来看,客户观望情绪依旧浓厚,后期去化依旧不容乐观。

04

库存

供应缩量致库存微降

6成以上城市去化周期超20个月

10月整体30个重点城市因供应缩减而表现出供小于求的状态。具体来看,八成以上城市供求比下降,仅宁波、无锡、杭州、南京、郑州、东莞和海口仍是供过于求。需要注意的是,由于前期新增供应尚未完全去化,因此30个重点城市虽短期供小于求,但中期来看楼市仍存在待售积压问题。

30个重点城市中21城商品住宅消化周期超过18个月。大连、武汉、昆明、厦门、无锡、青岛、南宁、常州等二三线城市存量消化周期均长达2年以上;一线城市中北京和广州消化周期也已超过18个月。从同比来看,西安、宁波等10月末库存同比上涨超20%,也处于历史较高水平。

总的来看,虽然新房供应缩量后短期楼市供求压力有所缓解,但由于成交表现较差、积压库存较高,多数城市当前仍在面临严峻的消化难题。

05

二手住房

13城环降14%

宁苏佛莞等核心城市降幅超15%

10月二手房市场规模进一步缩量,13个重点城市预计仅成交379万平方米,环比下降14%。由于2021年同期深圳、青岛、东莞等均处于低基数,10月同比上涨36%。但前10月累计同比仍下降27%。

具体来看,一线城市成交规模环比下降22%。其中北京环比下降26%,十一黄金周下滑显著,而后成交开始回升,周度成交3000套左右,因而整体成交同比上涨26%,显著好于去年同期。深圳环比上升6%,因二手房指导价没有调整,整体市场成交趋于停滞。值得注意的是,深圳高端豪宅二手房挂牌价已较2021年高点下降约20%。

二线和三四线城市成交规模分别环比下降7%和16%。热点城市诸如南京、苏州等成交环比均有不同程度回落,以苏州为例,10月成交环比下降18%,已连续3个月规模回落。值得注意的是,苏州二手房市场房东降价抛售情况普遍,一方面苏州二手房挂牌量持续上升,10月新增挂牌超3000套;另一方面成交均价降价显著,环比降幅超5%,市场向买方倾斜。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。