4月百强房企业绩再腰斩,行业调整周期或拉长

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

多点爆发的疫情,成为2022年房地产行业较大的不确定性。

一季度,房地产行业各项数据指标可谓“惨烈”。房地产开发投资27765亿元,同比增长0.7%,房地产开发投资增速已连续12个月回落。商品房销售面积同比下降13.8%;其中,住宅销售面积下降18.6%;商品房销售额下降22.7%;其中,住宅销售额下降25.6%。而房企一季度拿地面积仅为1339万平方米,比上年下降了41.8%。

市场信心亟待恢复,但仍在艰难博弈。

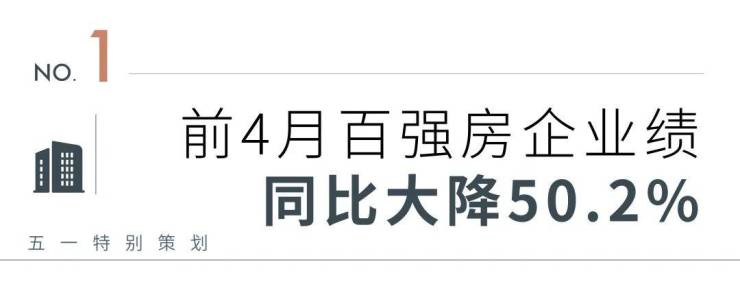

百强房企1-4月累计业绩规模同比大幅降低50.2%,降幅较一季度进一步扩大。4月单月业绩同比降低58.6%,环比降低16.2%,环比降幅大于近年同期水平。与此同时,房企偿债压力依然有增无减。

行业变局之大之快让地产人措手不及,大部分房企开始调降全年销售目标,这是在市场下行压力下,这是房企“悲观预期”最直观的表现。

二季度的三分之一已经过去,政策继续松绑成为关键词,仅4月份就有超40个省市落地救市政策,但收效甚微。对于房地产企业而言,摆在面前的是两大生存问题:一个短期生存的“燃眉之急”,另一个是长久的发展模式。

行业在努力寻找一个确定性。

比如,5月会是行业拐点吗?市场底何时才能到来?融资难题与偿债压力如何寻得最优解?第二曲线能否成为拯救房地产主业的那根“稻草”?行业还会迎来哪些变局?等等。

值此“五·一”劳动节之际,我们推出系列策划,从企业、政策、市场、土地、融资、物业和租赁入手,全面剖析2022年房地产市场开局表现以及行业之变,从变局中,为2022年楼市寻找确定性。

2022年以来,中国房地产行业下行压力持续、市场整体表现保持低迷,叠加部分城市受疫情封控影响,4月百强房企销售规模大降。

CRIC数据显示,百强房企4月单月销售操盘金额仅有4284.7亿元,环比降低16.2%,降幅大于近年同期;同比降低58.6%,较3月降幅进一步扩大,且降幅创下近年来单月业绩同比降幅的较高水平。

受此影响,1-4月累计业绩来看,百强房企整体业绩规模同比大幅降低50.2%,降幅较一季度进一步扩大。此外,百强房企全口径销售规模和权益销售规模同比降幅均已“腰斩”。

疫情,仍然是房地产行业较大的不确定性。

4月,受疫情影响,房地产市场下行压力加剧,成交同比跌幅进一步扩大。30个重点监测城市商品住宅成交面积环比下降18%,同比跌幅扩至58%。一线城市成交环比下降19%,同比下降47%;26个二、三线城市市场愈加惨淡,成交环比下降18%,同比跌幅扩至60%。

长三角地区市场近乎全面熄火。

受疫情影响,上海楼市进入停摆状态,封控时间过长势必将降低居民收入及消费预期。杭州、宁波、合肥、南京等市场走弱。以南京为例,案场客户到访量环比下滑,新盘平均去化率低至33%,热点板块出现开盘流摇现象,边缘板块折扣力度加大,较低9折。苏北地区市场全面承压,徐州、盐城、淮安等特价房、工抵房等屡见不鲜,渠道佣金点位持续提升,但实际转化效果较差。

京津冀地区仅限于北京市场转暖。北京新盘平均去化率稳步提升至41%,核心地段高性价比楼盘销售火爆,但远郊区域市场难言好转,不少项目去化率仍低于10%。天津、河北市场观望情绪依旧浓重。

大湾区市场复苏进度弱于预期。

3月以来,广州、深圳均因为疫情突袭而出现下滑。4月广州市场缓慢复苏,新盘平均去化率低位回升至21%,中高端需求相对坚挺,但刚需观望情绪浓重,部分外围区域库存积压,成交未见起色。深圳仍然没有扭转颓势,新盘平均去化率小幅回落至32%,龙岗、龙华等关外区域去化普遍承压。

中西部地区市场褪色,武汉、成都、重庆等市场羸弱,西安、郑州等区域分化加剧。以武汉为例,受累于库存高位积压,房企供货信心严重缺失,不少项目不拿预售证、暂缓开盘,新盘平均去化率低至20%,不同板块、不同项目分化加剧,远郊板块营销力度不断加大,部分项目渠道佣金点位上涨至10万元/套。

房企销售业绩表现侧面反映出行业仍处于深度调整周期,市场持续低迷,行业风险尚未出清。

2022年以来,为促进行业的健康发展和良性循环,中央多部委在房企融资、并购贷、预售资金监管等多个层面释放积极信号,但政策回暖的传导落地尚需时间。

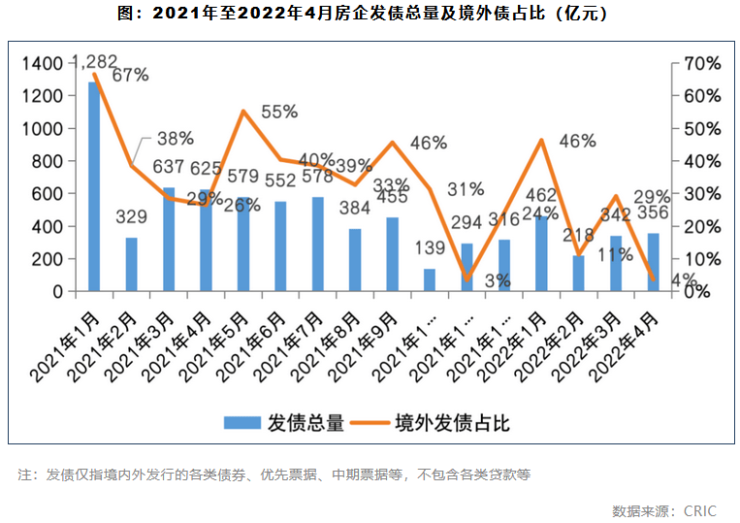

短期内企业融资未有明显回暖,1-4月,房企整体融资规模仍然维持低位,仅有1378亿元,同比下降52%,境外发债占比仅有4%。多数房企流动性压力持续。

目前来看,抓销售回款、提升自身造血能力,保证现金流安全、优化债务结构、防范流动性风险是企业保持财务定力及稳健经营的关键。

各项数据表现也意味着短期内企业盈利水平仍将继续承压。

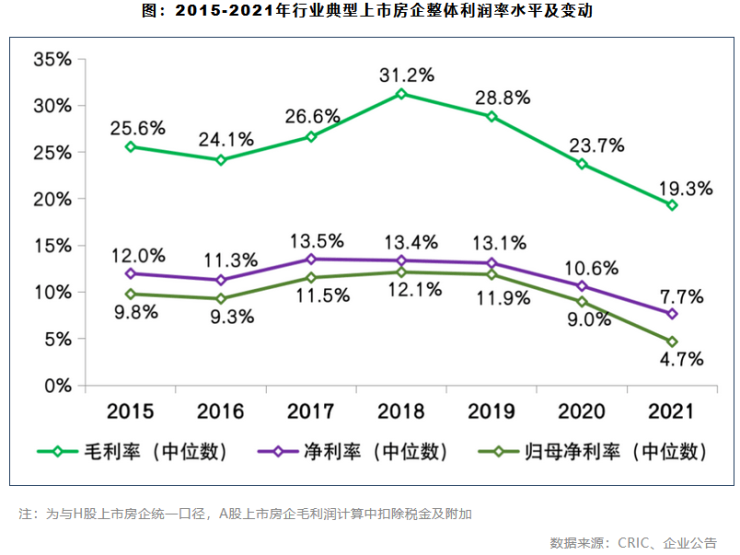

2021年行业整体盈利表现不佳,营收增速放缓、利润规模负增长。企业利润率持续下行探底,各项利润率指标均已降至历史较低水平。近九成企业毛利率、归母净利率双降,部分头部房企毛利率低于20%。

行业盘整期下高杠杆、高周转模式无法持续,企业经营逻辑正在加速转变。

逻辑转变牵一发而动全身,稳利润的关键是需要房企多维度思考。比如,审慎拿地、优选项目,保证项目利润率水平;降本增效、战略精简,向管理要效益;坚持长期主义,在多元业务板块择优发展、提升资产质量和经营效益;回归产品、加强产品力打造,提高产品适销性及产品溢价等。

4月29日,政治局会议中关于房地产表述释放积极信号,支持各地从当地实际出发完善房地产政策,支持刚性和改善性住房需求,优化商品房预售资金监管。仅4月,就有40个省市落地救市政策,南京、苏州等强二线城市跟进放松限购,南宁、长沙等弱二线及三四线城市财税刺激托市,但由于需求及购买力透支、市场信心尚未恢复等原因,难以扭转市场持续下行趋势。

房地产市场何时回稳?从目前形势来看,只有激活相对充裕的改善性购房消费,才能真正快速实现回稳,因此,政策的刺激力度非常关键,尤其是下调核心城市二套房首付比例等措施。目前来看,行业回稳预期并不乐观,核心城市预计在三季度有望触底回稳,三四线城市将面临更长的调整周期。

附:2022年4月中国房地产企业TOP50销售排行榜

来源:编辑部、CRIC研究

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。