刚需在买什么房?

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

最近,各个城市二手房6月成交数据陆续出来了。

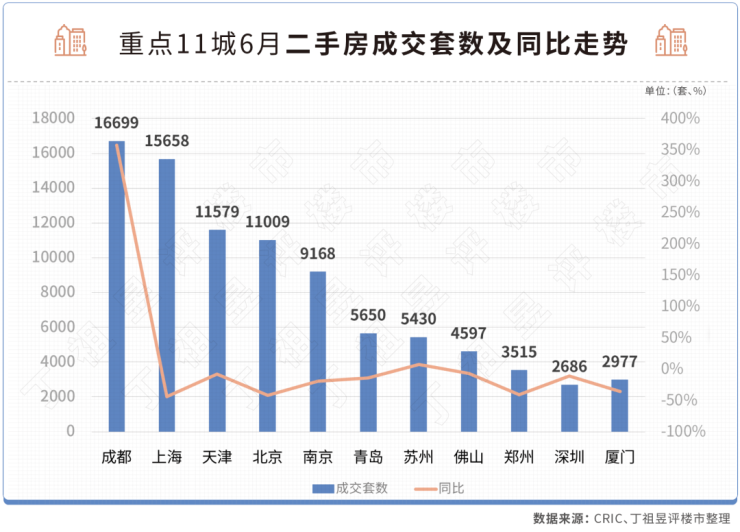

上海成交1.6万套,与今年1月的水平相当,但与去年月均2.3万套仍有一定的差距。

北京成交1.1万套,较5月环比增加了近三成。

成交套数过万的还有成都和天津。成都接近1.7万套,天津接近1.2万套。

重点监测11个城市中,6月二手房成交套数环比上涨了44%。

二手房复苏进程比我们想象中要快。

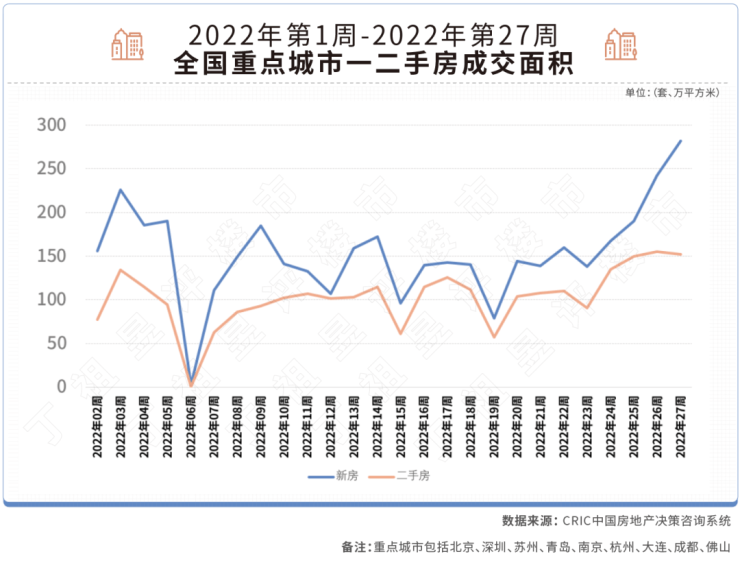

我们拉了周度成交数据,自20周(5.9-5.15)起,11个重点城市二手房成交规模实现四连增,至27周(6.27-7.3)创年内新高。

在一些重点的强二线城市,二手房成交恢复速度要比新房快很多,比如杭州、南京。

二手房成交热度正在挤压新房。

重点城市二手房市场经过了4月和5月筑底,于6月开始显著回升。

CRIC数据显示,6月11个重点城市二手房共成交约8.9万套,同比去年同期平均涨幅为13%。

环比来看,重点11城环比均正增长,剔除上海疫情的客观影响,10个重点城市二手房环比上涨44%。

成都二手房市场回暖最为显著,6月共成交16699套,同比增358%,环比增42%。

苏州也是重点11城中同环比齐涨的城市,6月苏州市区共成交5430套,同比去年同期增加8%,环比增加63%。

我们又拉了重点城市二手房周度成交数据,11个重点城市二手房成交规模已连续四周上涨。

第26周(6.20-6.26)成交规模达155万平方米,较第20周增长49%,并创年内新高。至第27周(6.27-7.3)重点11城二手房成交规模达到152万平方米,基本与26周成交高点时持平。

3月起密集的调控政策救市下,多城房地产市场积极修复。

重点11城中,成都、青岛、苏州、南京等9个城市二手房市场恢复速度加快,且快于新房。自20周(5.9-5.15)以来,成都周均成交面积为33万平方米,苏州和南京周均成交面积分别为12万平方米、16万平方米。

我们把二手房和新房5月和6月周均成交面积做了对比,发现重点城市二手房市场恢复速度明显比新房市场要快。

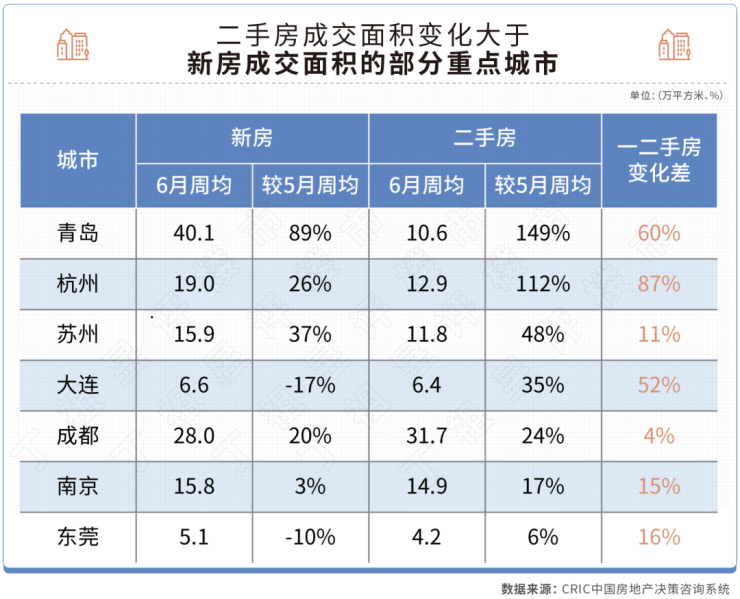

比如青岛和杭州二手房成交规模分别上涨149%和112%,苏州、大连和成都涨幅也在20%以上。

再来看新房市场。6月杭州新房周均成交面积较5月周均上涨26%,与二手房涨幅有86个百分点的差距。

部分城市新房成交不及二手房。比如大连和东莞。新房市场成交较5月周均分别下降17%和10%,而二手房成交分别上涨35%和6%。

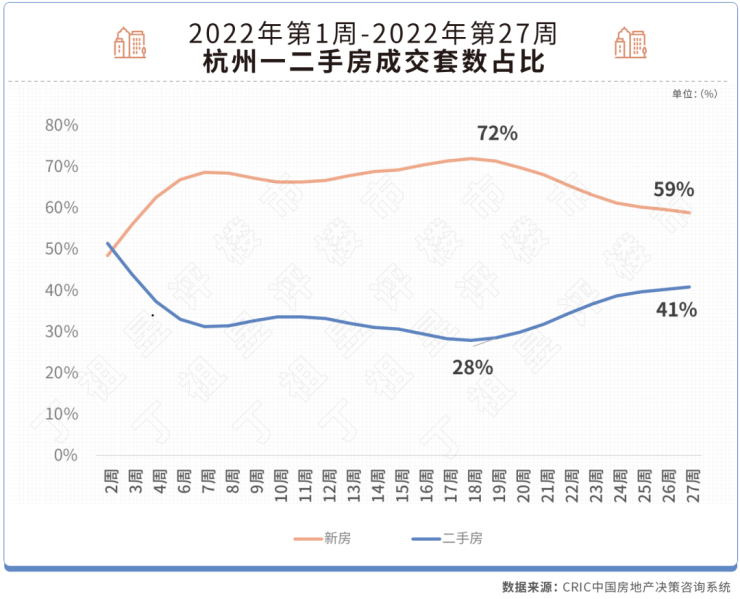

二手房成交占比也在不断提升。

以杭州为例,2022年第20周(5.9-5.15),杭州新房成交占总成交规模的七成,二手房只有三成,到了第27周(6.27-7.3),新房成交规模占比下降了13个百分点,而这一部分购房人群转移至了二手房。

而且新房与二手房之间的剪刀差越来越小。

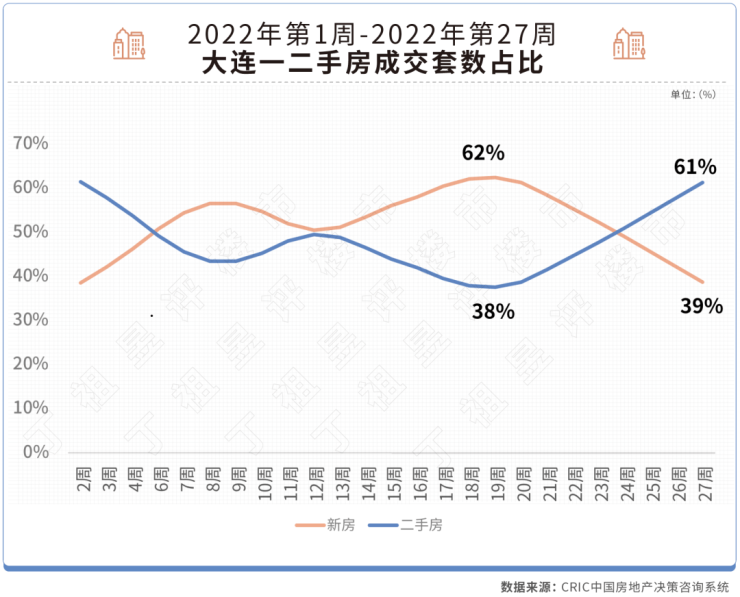

大连市场也是如此。

2022年第20周(5.9-5.15)大连新房成交占比还在六成以上,至27周(6.27-7.3)新房成交规模仅占整体的39%。

也就是说,有23%的购房人群在过去两个月转移到了二手房市场。

成交最活跃的群体,还是刚需。

为什么这么说?

我们来看一组数据。

CRIC数据显示,2022年上半年,5个重点监测城市二手住宅成交结构中二房占比达到39.46%,较2021年增长2.04个百分点,二房成交比重显著回升。

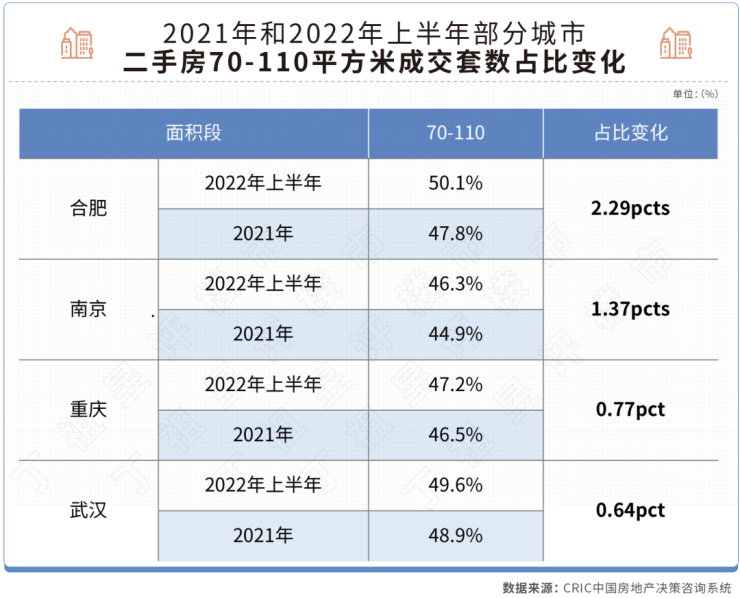

聚焦70-110平米二手房成交情况,对比重点城市2021年和2022年上半年成交结构变化,合肥、南京、重庆和武汉4个城市该面积段二手房成交占比已达到50%左右。

而且四个城市占比均有不同程度的上升。比如合肥,二手房成交占比提升了2.3个百分点,刚需青睐的合肥琥珀名城和园,2022年上半年共成交99套,套均面积仅98平方米,成交均价1.35万元/平方米,低于全市均价(1.78万元/平方米)。

南京成交占比也上升了1.4个百分点,重庆和武汉二手房成交占比也提升了0.77和0.64个百分点。

刚需产品成为上半年二手房成交主力。

刚需转移至二手房市场原因有二:

1.重点城市针对二手房交易出台定向利好政策,一部分人重新获得了“房票”。

比如,杭州针对限购范围内的二手房,将限购门槛降低至落户即可买二手房、非本市户籍连续缴纳社保或个人所得税12个月。

成都也将购房门槛降低至非本市户籍中心城区连续缴纳12个月社保、近郊区就业即可。

这一部分重新获得资格的购房人,很大程度会选择买二手房。

2.新房交付存在不确定性,选择购买二手房以求“落袋为安”。

当前购房者信心不足,很大一方面原因在于担心新建商品住宅能否如期如约交付。

2021年下半年起多个民营房企“暴雷”导致全国范围内新建商品住宅项目出现工期延后甚至停工烂尾现象。据统计,截至2021年年底24个重点监测城市中,尚未交付的问题项目总建面约2468万平方米,占2021年商品住宅成交总面积比重达到10%。

尤其是当前市场信心疲软的情况下,不少购房者也降低购房门槛选择“所见即所得”的二手房。

进一步分析,“次新房”成为刚需优选。

CRIC数据显示,今年前6月,2010年后建成的次新房成交规模较2021年同比增长超10%。

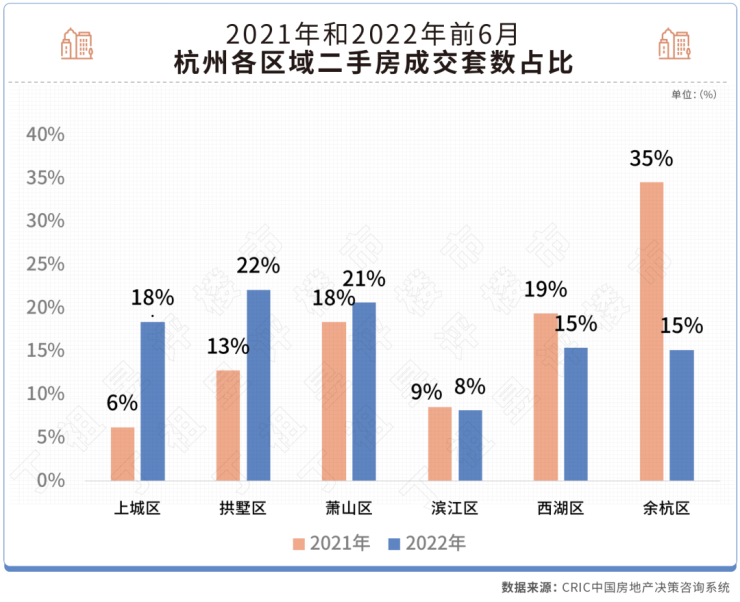

典型如杭州。

2022年前6月,杭州二手房成交金额TOP10小区中,半数以上为2010年以后建成的“次新房”,且全部位于西湖区、滨江区、拱墅区、上城区等中心城区。其中,上城区和拱墅区(包括原下城区)二手房成交套数占比分别上升了12和9个百分点。

“次新房”成交大热的内在逻辑主要有三点:

首先,次新房无需担忧停工烂尾的风险,这是当前购房者最为关心的问题。

第二,热门次新房往往具有稀缺性,部分板块新房供应稀缺,也进一步促使板块内次新房成为成交热点。

第三,与新房相比,次新房周边配套完善,而相较于房龄较老的二手房,规划设计更为合理,符合年轻刚需一族的居住需求。

总的来看,近期杭州、南京等主要城市二手房大火,核心在于政策利好的刺激,以及购房者“避险”心里所致。

正是基于这个原因,若新房交付问题短期无法彻底解决,仍将有一大部分刚需将转移至二手房,也就是说二手房将成为刚需优选,2022年下半年,重点城市二手房成交还将持续高热。

而二手房成交大火,势必会对新房成交带来不小的影响。

来源:中房网

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。